-

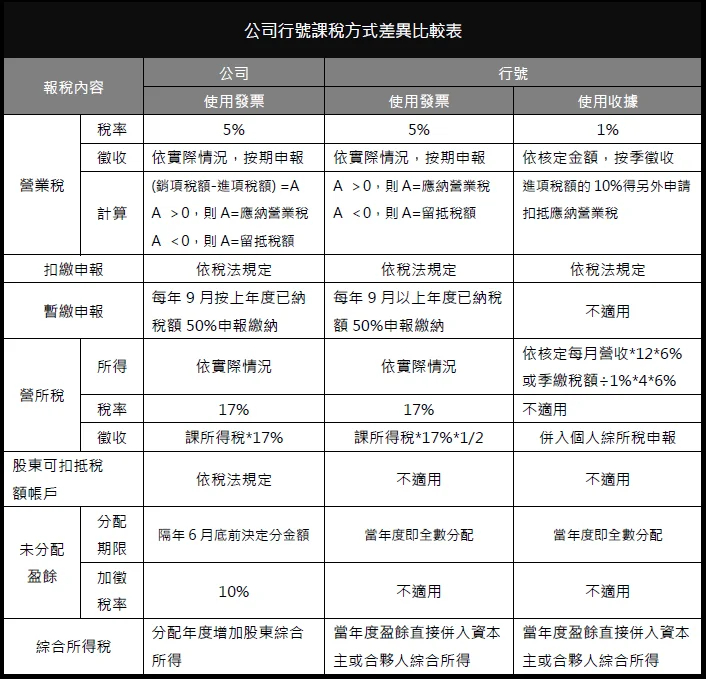

營業稅

-

營利事業所得稅

-

綜合所得稅

-

稅務簽證

-

財務簽證

-

公司登記

問:我要設立公司要提供什麼資料,給事務所辦理 ?

要提供的資料/用途

1.請替公司取2 ~ 5個名稱,並依優先順序排列 申請公司名稱預查

2.請提供公司所要營業項目預查

3.所有股東資本額分配比率或金額 公司登記

4.所有股東身份證正反面影本1份 公司登記

5.建物(設立所在地房屋)所有權狀影本1份 公司登記

6.當年度房屋稅單影本(設立所在地房屋)1份 公司登記

7.資本額銀行存款餘額證明正本1份 公司登記

8.資本額存入銀行之存摺正面頁、銀行戳記內頁及存入資金頁影本公司登記

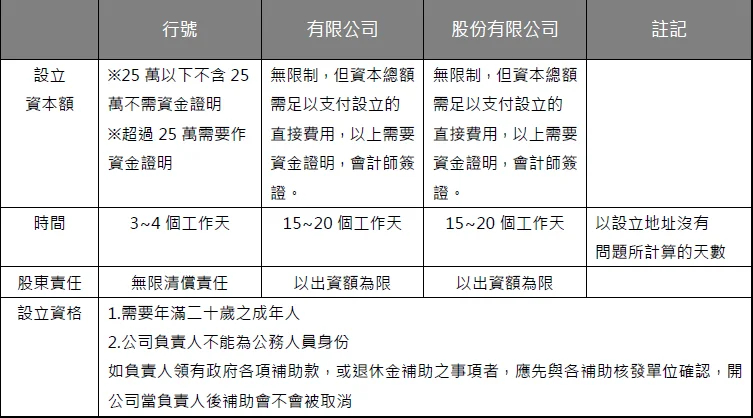

問:到底是設立行號還是公司好?設立公司與設立行號,性質與責任有何不同 ?

問:公司行號的資本額要設定多少比較好 ?

- 課稅問題:資本額的多寡與課稅無關,國稅局只針對營業額與課稅所得的多 寡課稅。

- 信任問題:生意業務往來,資本額越高客戶廠商對你的信任度也越高,以免給客戶小公司的感覺。

- 貸款問題:資本額高低與銀行貸款有一定的關係。

- 費用問題:資本額高低與設立登記費用、記帳費用、其他費用有一定的關係。

- 營運問題:資本額高低與公司營運有一定的關係。

- 登記問題:營業項目是許可項目,一般都有規定最少資本額。

問:公司行號設立登記流程,需多少工作天 ?